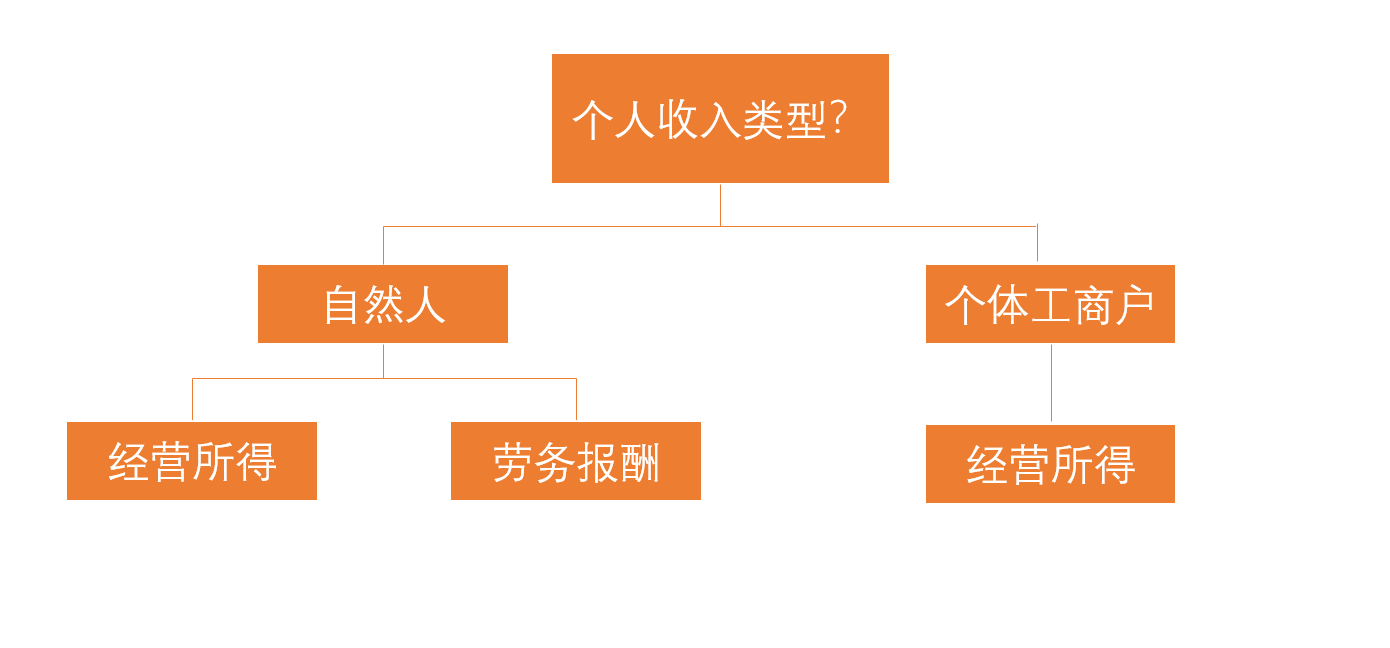

“经营所得”下的法律关系及其合规依据

随着灵活就业市场的壮大和需求的增长,五花八门的灵活用工平台也迅速涌现。目前,市场的主流操作模式为“个体工商户”模式与“自然人委托代征”模式。这两种灵活用工模式下的结算逻辑,都是将收入类别归为“经营所得”。那么,它们采用“经营所得”的法律关系及其合规依据分别是什么?

灵活就业者外卖骑手

根据《个人所得税法实施条例》第六条第五点规定:

(五)经营所得,是指:

1、个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4、个人从事其他生产、经营活动取得的所得。

01

什么是“个体工商户”模式

好活平台应用AI、大数据、人脸识别等新一代信息技术,采用集群注册的方式,帮助灵活就业者一键注册成为个体工商户。再以市场主体的身份通过好活平台接取企业发布的相关任务。好活平台与个体工商户在线签订电子合作协议,形成企业-好活平台-个体工商户三方之间的商事合作关系。企业向灵活用工平台支付项目服务费,平台向企业开具增值税专票。平台向个体工商户支付项目服务费,并代个体工商户开具增值税普票,从而实现合同流、业务流、资金流、票据流的“四流合一”。

02

“个体工商户”模式基本合规操作

在“个体工商户”模式下,至少完成以下四个基本操作,才具备合规的前提。

第一,可查询的营业执照

作为个体工商户必须有正规的营业执照,且在国家企业公示系统可以查询。

第二,公安报备刻章

个体工商户需要去公安报备刻章,否则无法与平台签订协议,那么我们上面说到的企业-好活平台-个体工商户三方合作也就无法成立。

第三,税务登记

个体工商户只有完成公安报备刻章,才可以进行税务登记。

根据国家税务总局最新修订的《税务登记管理办法》第十条规定,

从事生产、经营的纳税人领取工商营业执照的,应当自领取工商营业执照之日起30日内申报办理税务登记,税务机关发放税务登记证及副本。

第四,开具增值税普票

个体工商户向平台开具增值税普票,完成纳税义务。

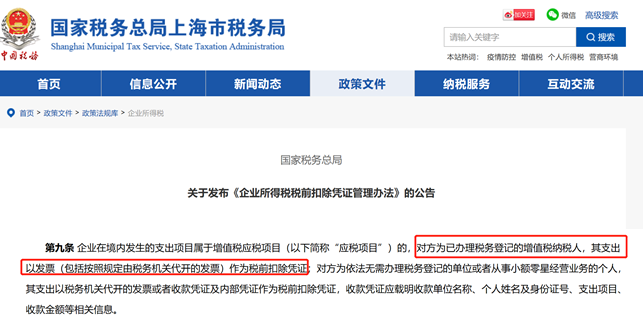

根据《国家税务总局发布的企业所得税税前扣除凭证管理办法》第九条规定,

已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

“自然人委托代征”模式的“经营所得”

01

“自然人委托代征”模式介绍

委托代征是指税务机关根据《中华人民共和国税收征收管理法实施细则》有利于税收控管和方便纳税的要求,按照双方自愿、简便征收、强化管理、依法委托的原则和国家有关规定,委托有关单位和人员代征零星分散和异地缴纳的税收的行为。

根据国家税务总局《委托代征管理办法》第十一条规定

《委托代征协议书》签订后,税务机关应当向代征人发放《委托代征证书》,并在广播、电视、报纸、期刊、网络等新闻媒体或者代征范围内纳税人相对集中的场所,公告代征人的委托代征资格和《委托代征协议书》。

风险提示:《委托代征协议书》目前没有国家公信的查询渠道(萝卜章也无从鉴定哦)。

目前主要的“自然人委托代征”模式是企业将业务项目外包给代征平台,代征平台与个人建立项目合作关系, 由代征平台向个人支付项目费用。

市场上常见的自然人委托代征平台模式如下:

02

“自然人委托代征”模式合规操作

第一,办理临时税务登记

“自然人委托代征”模式如果要合法享受国家对小规模纳税人月收入10万元以下的增值税减免政策,需要代征平台为自然人办理临时税务登记。未办理税务登记或临时税务登记的小规模纳税人,参照《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,达到500元的则需要正常征税。

《关于税收征管若干事项的公告》

(国家税务总局公告2019年第48号)

二、关于临时税务登记问题

从事生产、经营的个人应办而未办营业执照,但发生纳税义务的,可以按规定申请办理临时税务登记。

1、《税务登记管理办法》第四条规定,税务登记证件包括税务登记证及其副本、临时税务登记证及其副本。

2、《税务登记管理办法》第十条第三项规定,从事生产、经营的纳税人未办理工商营业执照也未经有关部门批准设立的,应当自纳税义务发生之日起30日内申报办理税务登记,税务机关发放临时税务登记证及副本。

依据国家税务总局《如何理解按次纳税和按期纳税?》的公告:

凡办理了税务登记或临时税务登记的小规模纳税人,月销售额未超过10万元(按季申报的小规模纳税人,为季销售额未超过30万元)的,都可以按规定享受增值税免税政策。

未办理税务登记或临时税务登记的小规模纳税人,除特殊规定外,则执行《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,每次销售额未达到500元的免征增值税,达到500元的则需要正常征税。对于经常代开发票的自然人,建议主动办理税务登记或临时税务登记,以充分享受小规模纳税人月销售额10万元以下免税政策。

按“次”纳税和按“期”纳税,以是否办理税务登记或者临时税务登记作为划分标准。

第二,开具增值税普票。

法律依据同上《国家税务总局发布的企业所得税税前扣除凭证管理办法》。

以上法律条款所述可以得出结论:

自然人要享受小规模纳税人月收入10万元以下免征增值税优惠政策,需要代征平台为其办理临时税务登记证。自然人还需向代征平台开具增值税普票,作为该代征平台的税前扣除凭证。

风险提示

未办理市场主体登记(个体工商户)的情况下“经营所得”有被推翻的风险!

“经营所得”和“劳务报酬”从法条的定义上看,两者存在大量重合之处。实际判定中对自然人提供服务应当被界定为“劳务”还是“经营”存在分歧,并未形成统一标准,因此是否注册就成为了重要界定依据。

企业选择灵活用工平台的初衷就是为了合法合规长久经营,如第三方平台合规操作得不到保障的话,企业与其合作就成了“掩耳盗铃”,后患无穷。